")

时事要闻

证监会主席表示:1、注册制绝不意味着放松审核要求。现在科创板、创业板发行上市,交易所都要严格履行审核把关职责。证监会注册环节对交易所审核质量及发行条件、信息披露的重要方面进行把关并监督。2、截至 2020 年底,外资持续 3 年保持净流入,境外投资者持有 A 股资产突破 3 万亿元。

中国电动汽车百人会副理事长兼秘书长张永伟表示,据预测,2030 年前后,中国电动汽车保有量在 8000 万辆的规模区间,这会在中国催生出一个世界最大规模的电动化汽车产业链。这个链条当中,会成长出一批营业收入过千亿,市值甚至超万亿的电动化上市公司,他以半导体为例,“现在半导体在一辆汽车上的价值大概在 700 到 800 美金,如果实现了无人驾驶 L4 的水平,半导体在一辆车里的价值超过 2000 美金。”

近期工业气体市场价格整体迎来持续快速上涨。截至 3 月 21 日,液氧市场价格快速上行,整体需求好转,价格涨势较大,全国液氧均价在 591 元/吨,环比上涨 81 元/吨,周涨幅达 16%。目前,下游钢铁冶金、化工炼化、金属加工等制造业景气度高企,工业气体供需关系延续了年初至今偏紧的状态,采购需求及成交氛围均向好。

外管局:2020 年末,中国银行业对外金融资产 13724 亿美元,对外负债 14847 亿美元,对外净负债 1123 亿美元。其中,人民币净负债 4356 亿美元,外币净资产 3234 亿美元。2020 年末,我国外债负债率为 16.3%,外债风险总体可控。

六大国有银行已经开始推广数字人民币货币钱包。在国有银行营业网点中,客户只需要提出申请,便可以申请白名单,在央行数字人民币 APP 中以设立银行子钱包方式参与测试。不少应用场景已经开始接纳数字人民币。

2020 年,三大电信运营商整体经营业绩保持平稳,合计营收约 1.47 万亿元,净利润 1412 亿元。截至 2020 年底,三大运营商 5G 建设累计投资 1757 亿元,5G 套餐用户量达 3.22 亿户。2021 年仍是三大运营商 5G 投资建设高峰期,资本开支预算合计达 3406 亿元,其中 5G 投资 1847 亿元,同比增长 5%。

Strategy Analytics 的最新研究指出,2020 年,全球首次售出了超过 5 亿部可穿戴设备。TWS 蓝牙耳机和来自苹果、小米等公司的智能手表是可穿戴设备增长的主要推动力。Strategy Analytics 高级分析师 Steven Waltzer 表示:“我们估计,全球可穿戴设备销量从 2019 年的 3.84 亿增长到 2020 年创纪录的 5.27 亿,同比增长 37%。这是全球可穿戴设备销量首次超过 5 亿。

国家邮政局实时监测数据显示,截至 3 月 24 日,2021 年我国快递业务量已突破 200 亿件,接近 2015 年全年水平,日均业务量超过 2.4 亿件,日均服务用户接近 5 亿人次,行业服务民生作用更加凸显。

商务部国际司负责人 3 月 22 日表示,目前,中国已经完成区域全面经济伙伴关系协定也就是 RCEP 协定的核准,成为率先批准协定的国家。RCEP 是各项指标领先全球的超大自贸区。15 个成员国总人口达 22.7 亿,GDP 达 26 万亿美元,出口总额达 5.2 万亿美元,均占全球总量约 30%。

为应对通货膨胀,土耳其央行于 3 月 18 日宣布加息 200 个基点至 19%,远超市场预期。然而,该国主张保持低利率的总统埃尔多安紧接着于 20 日宣布,撤销本国央行行长阿巴尔的职务。

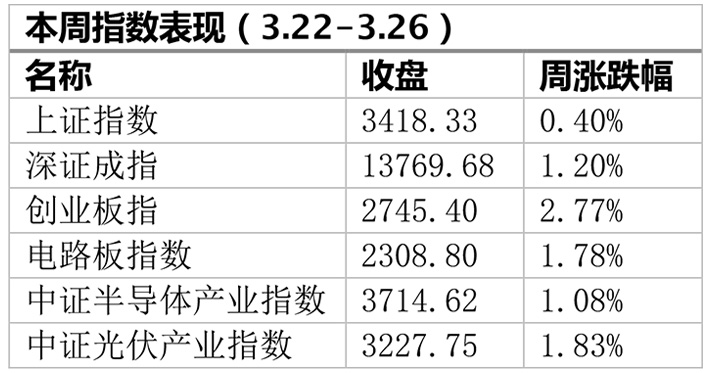

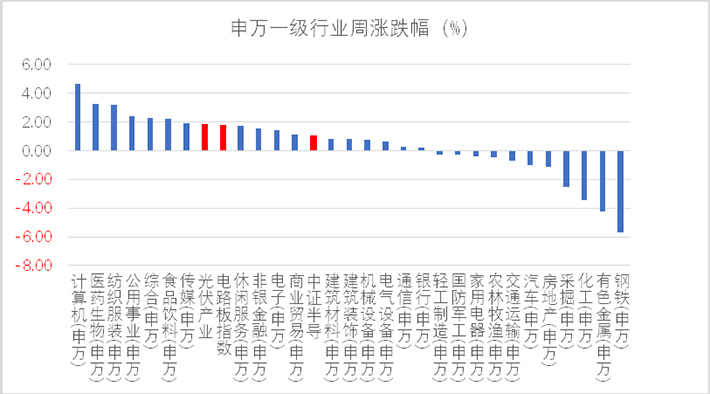

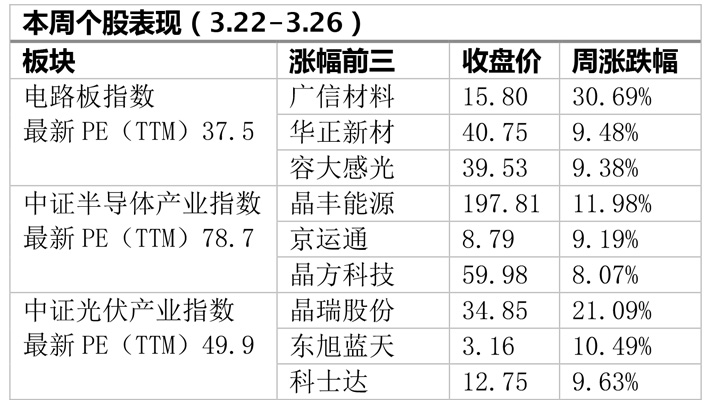

本周行情

硅料价格: 本周硅料大多仍在交付前期订单,对于新一个月的订单大多仍先商谈交期与交付量,即使有部分买家期望率先锁价,但因为整体硅料仍处于短缺情势,硅料厂也并未释出具体报价,后续成交价格待未来两周才能陆续明朗。目前市场散单大多落在每公斤 120-127 元人民币

硅片价格:电池片的减产目前仍不明显,因此单晶硅片几无库存、买气仍盛,目前市场静待龙头厂隆基释出新一轮报价,因此本周价格尚无波动。在电池片已处于损益两平保卫战的情况下,预期硅片涨幅已经有限。

电池片价格:本周单晶电池片整体价格持稳上周水平。本周 G1 成交价格区间每瓦 0.9-0.97 元人民币、均价维稳在每瓦 0.9-0.92 元人民币的水位. M6 电池片本周价格持稳上周水位、均价落在每瓦 0.85 元人民币。大尺寸电池片仍以代工、双经销模式执行,整体直采价格波动幅较缓。本周 M10 价格成交区间持稳落在每瓦 0.88-0.9 元人民币、G12 均价约每瓦 0.89-0.91 元人民币。多晶电池片价格本周大幅涨价至每片 2.8-3.1 元人民币,涨价主因在于多晶硅片调涨。

组件价格: 3-4 月终端需求不如预期,导致组件厂在农历年后库存攀升,再加上硅料、硅片涨势未止,因此组件厂持续以减产因应上游涨幅,3-4 月组件大厂大多维持在七成甚至以下的开工率,甚至 5 月可能也不会回到满产状态。目前 M6 单面组件价格大多落在每瓦 1.65-1.7 元人民币,大尺寸组件则大多落在 1.7 元人民币上下。

来源:PV InfoLink,March 23

半导体行业资讯

封装基板厂商珠海越亚拟闯关 IPO

3 月 26 日消息,广东证监局信息显示,珠海越亚半导体股份有限公司(以下简称“珠海越亚”)已于 2021 年 03 月 25 日在广东证监局办理了辅导备案登记,辅导机构为方正证券。

资料显示,珠海越亚成立于 2006 年,主要从事半导体模组、半导体器件、封装基板(含有机封装基板、芯片嵌入式封装基板、被动元件嵌入式封装基板、玻璃封装基板等)及相关产品的研发、设计、生产和销售。据媒体报道,珠海越亚是由北大方正集团与以色列 Amitec 公司共同投资,是全球第一家以先进的 Coreless 技术进行大规模生产封装基板的厂家。官方介绍称,越亚半导体拥有“铜柱法”无芯封装基板技术和精密的工艺制程,并通过自有无芯封装基板技术产业化的成功,打破了美国、日本、韩国等厂商垄断高端封装基板市场及技术封锁的局面。

此前消息显示,珠海越亚在南通投资建设南通越亚半导体项目,计划总投资人民币约 37.7 亿元,建成后可达到年产 350 万片半导体模组、半导体器件、封装基板。据珠海越亚官微信息,越亚南通工厂已经完成客户认证并进入量产状态。

来源:全球半导体观察

奥特斯将再投两亿欧元 提升其重庆工厂半导体封装载板产能

3 月 26 日消息,据美通社报道,奥特斯(AT&S)公司管理层日前决定将在 4 年内再投入约两亿欧元(约人民币 15 亿元),进一步提升其重庆工厂的 ABF 载板产能。

据了解,ABF 为 FC-BGA 基板的核心材料,而 FC-BGA 基板是能够实现 LSI 芯片高速化与多功能化的高密度半导体封装基板,可应用于 CPU、GPU、高端服务器、网络路由器/转换器用 ASIC、高性能游戏机用 MPU 等。市场对 FC-BGA 基板的需求受到 CPU、GPU 等 LSI 芯片需求量的带动,在过去一年亦呈现高涨趋势。

2020 年前三个季度,奥特斯收入增长 17.3%,达到 8.8 亿欧元(约人民币 67.8 亿元),创下历史新高。奥特斯在季度报中亦指出,其重庆一厂扩产满足了市场对 ABF 载板不断增长的需求,为收入增长做出了重要贡献。奥特斯表示,根据未来将新增的产能,已重新确定了中期目标,预计公司销售额在 2023/24 财年(之前为 2024/25 财年)即能突破 20 亿欧元(约人民币 154 亿元)。

奥特斯全称奥地利科技与系统技术股份公司(AT&S),为全球前列的半导体封装载板和印制电路板制造商。

来源:全球半导体观察

募资 10.03 亿元 中图半导体叩响科创板大门

据上交所信息显示,3 月 25 日,广东中图半导体科技股份有限公司(以下简称“中图半导体”)科创板上市申请获受理。资料显示,中图半导体成立于 2013 年 12 月,是一家面向蓝宝石上氮化镓(GaN on Sapphire)半导体技术的专业衬底材料供应商。目前,该公司主要产品包括 2 至 6 英寸图形化蓝宝石衬底(PSS)、图形化复合材料衬底(MMS),主要应用于照明、显示、背光源、Mini/Micro LED、深紫外 LED 等领域。

招股书介绍称,中图半导体折合 4 英寸的图形化衬底年产能超 1300 万片,与全球主要 LED 芯片制造企业建立了长期合作关系,已成为华灿光电、晶元光电、首尔伟傲世、兆驰股份、澳洋顺昌、乾照光电、聚灿光电等企业的主要衬底供应商。财务数据显示,2017 年、2018 年、2019 年、2020 年 1-9 月,中图半导体分别实现营收为 10.46 亿元、11.40 亿元、8.57 亿元、6.69 亿元;分别实现归母净利润为 1.25 亿元、1.23 亿元、2388.75 万元、4941.34 万元。折合 4 英寸的图形化衬底产品的销量分别为 757.17 万片、1124.54 万片、983.31 万片和 886.94 万片。

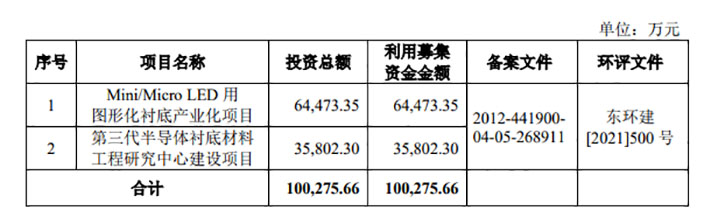

中图半导体本次拟公开发行人民币普通股不超过 1.21 亿股且不低于 4042.47 万股,本次发行不涉及老股东公开发售其所持有的股份,拟募集资金 10.03 亿元,扣除发行费用后将投资 Mini/Micro LED 用图形化衬底产业化项目和第三代半导体衬底材料工程研究中心建设项目,围绕公司主营产品投资扩大产能规模,同时沿着 GaN 材料产业链上下游进行研发验证。

来源:第三代半导体产业门户

光伏行业资讯

第四届中国 BIPV 产业领跑创新论坛暨招商大会 3 月 22-24 日举办。

近年来,光伏建筑一体化已发展成为技术创新最快、市场发展最火热的风口之一。据券商测算,在政策端强制要求新建房屋配建 BIPV 情景假设下,BIPV 制造和安装市场空间有望突破 1000 亿元/年。在碳中和背景下,各级政府有望出台相关政策支持以建筑光伏系统为代表的可再生能建筑集成应用,BIPV 将迎来发展新机遇。

此次大会邀请了百余家企业的权威专家及代表参会,他们围绕 BIPV 产业的政策规划、产品方案、技术标准、工程设计、设备选型、投资收益及融合创新等热点话题进行了全方位、多角度研讨,为加速中国 BIPV 产业跨界融合提供了创新思路与合作平台。

英利集团旗下保定嘉盛光电科技股份有限公司应邀参会发表主旨演讲,并荣获“2020 度光伏绿色建筑行业领跑者”大奖。嘉盛光电自 2007 年成立以来,始终对绿色建筑、晶硅光伏绿色建材产品应用进行积极的探索和布局,投入研发资金近 10 亿元,在技术创新、产品迭代、项目承建、标准制定等方面形成了全面的领先优势。截至目前累计推出十一代产品,最新一代产品青砖、黛瓦、琉璃系列,完全突破传统光伏组件的产品造型,色彩纹理丰富,并且在产品材料、生产工艺、版型设计上完全按照建材的标准进行定向开发,产品寿命与建筑同周期,既满足光伏标准,更完全遵循建筑规范,产品通过了 TUV 莱茵光伏认证、CTC 建材认证、绿色建材认证。

来源:英利集团、索比光伏网

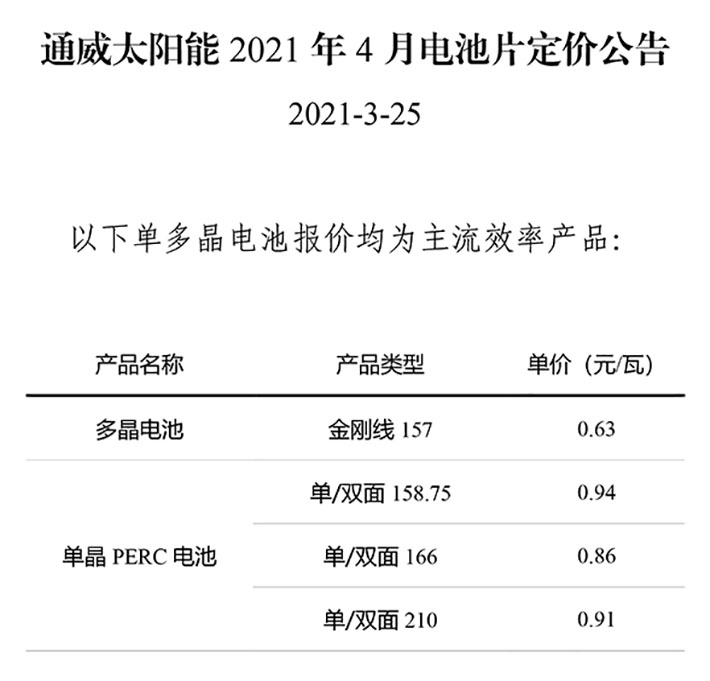

为什么通威电池片定价 210 电池比 158 还便宜 3 分钱?

3 月 25 日,通威发布 2021 年 4 月电池片定价公告。其中,多晶电池金刚线 157 定价 0.63 元/W,较上月上涨 0.01 元/W;158.75 单晶单/双面 PERC 电池片定价 0.94 元/W,较上月降价 0.02 元/W;166 单晶单/双面 PERC 电池片定价 0.86 元/W,较上月降价 0.14 元/W;210 单晶单/双面 PERC 电池片定价 0.91 元/W,较上月降价 0.13 元/W。本次报价中,166、210 电池片竟比 158.75 尺寸电池片分别低 0.08、0.03 元/W。

而此次价格的变化也是当下市场行为的重要体现,去年的项目在已经做好设计、建成桩基和支架的情况下,只能选择与之匹配的组件尺寸。一位行业人士对此做出了一个比喻:“在有肉吃的时候,都去吃肉不吃菜。现在肉没了,菜贵了。”

来源:通威太阳能

POE 封装材料 2022 年占有率或提至 30%

在光伏制造业,乙烯醋酸乙烯酯(EVA)一直是硅基光伏组件封装的首选材料。另一类材料聚烯烃(POEs)的使用在过去几年中迅速增长。IHS Markit 认为,POE 封装材料去年的市场份额为 20%,几乎是 2017 年 11%的两倍。预计到 2022 年底,这一比例将达到 30%。

双面组件的发展,其中大多数是双玻组件,给封装材料提出了多重挑战。尽管据估计,POE 至少要比 EVA 贵 30%,但组件制造商们正转向基于前者封装的解决方案。CEA 技术和质量总监 George Touloupas 解释说:“从本质上将,EVA 有局限性,特别是考虑到 30 或 40 年的使用寿命。POE 原则上是一种更好的材料,比 EVA 更稳定。随着双面组件规模的扩展,它的份额将大幅增长。”

随着时间的推移,EVA 在应用环境下分解,产生醋酸。在玻璃-背板构造下,醋酸可以通过背板渗透和溢出,从而不会造成任何影响。然而,在双玻组件构造下,醋酸往往被困住并积聚,最终结果导致腐蚀和明显的性能损失。

双面组件已被公认是一种主流的技术,并且未来几年内还将继续快速增长,这也为 POE 材料的发展留足了空间。尽管 EVA 在中短期内仍将占据更大的市场份额,但近期其他模块技术的发展表明,制造商们正在向 POE 缓慢转变。除了双面组件,POE 提供的更温和的处理方式,意味着它可以广泛用于异质结和 TOPCon 组件,这些组件的电池对温度升高极为敏感。随着近期更大尺寸的硅片出现,这或许对 POE 来说是个好消息。

来源:PV Magazine,光伏們编译

中国装机规模、储能规模最大的光热电站开建

3 月 25 日,青海省柴达木循环经济试验区德令哈市的青海众控德令哈 135 兆瓦光热发电项目正式开建,这也是目前中国装机规模最大、储能规模最大的光热电站。

据介绍,青海众控德令哈 135 兆瓦光热发电项目装机容量 13.5 万千瓦,储能时间 11.2 小时,是中国装机规模最大、储能规模最大的光热电站。该电站占地面积 9.52 平方公里,镜场面积 145 万平方米,使用熔盐约 37240 吨,项目总投资 31.26 亿元人民币,计划于 2022 年 9 月 30 日前正式并网发电。该项目建成后,预计每年可产生清洁电量约 4.35 亿千瓦时,年节约标准煤约 13.3 万吨,减排二氧化碳约 36.5 万吨。

光热电站根据太阳能光热发电原理采用“光-热-电”的发电方式,成千上万的定日镜把太阳光反射到位于太阳塔顶的吸热器表面,形成 800℃以上的高温。通过传热介质产生 500℃以上的蒸汽,推动蒸汽轮机发电。

来源:北极星太阳能光伏网

PCB 行业资讯

IC 载板供不应求 兴森科技积极扩产迎良机

IC 封装基板,又称 IC 载板,IC 载板可直接用于搭载芯片,不仅为芯片提供支撑、保护、散热作用,同时也为芯片与 PCB 母板之间提供电子连接。

自 2020 年秋季开始,台积电的 ABF 存货就不足。此外,有产业链人士透露,ABF 的交付周期已经长达 30 周,而上游材料 ABF 的紧缺持续造成 IC 载板供不应求局面,严重缺货时部分 IC 载板交货期可达 1 年。IC 载板需求持续强劲,供不应求的局面预计将至少持续至 2022 年。亚化咨询在研究报告中表示,全球 IC 封装基板市场稳步增长,预计 2022 年将破 100 亿美元。到 2025 年,中国市场 IC 封装基板总产能将增加到 194 万 平方米,年复合增长率为 5.9%。

日本 IC 基板供应商揖斐电株式会社与新光电气工业株式会社将继续大力投资扩大 ABF 基板产能,预计该部分产值将占日本今年 PCB 总产值的 30%以上。而韩国主要的 PCB 制造商 LG Innotek,Semco 和 Daeduck Electronics 近年来已停止生产 HDI 板以及刚挠结合板,更多地专注于生产手机 SoC 和 5G 传输芯片所采用的覆晶芯片尺寸等 BT 封装基板,以及 AiP 衬底和射频模块衬底。韩国的 IC 载板产值也有望迅速增长并超出其 PCB 产值三成。

而在中国内资企业中,深南电路近期表示,公司无锡半导体高端高密 IC 载板产品制造项目已于 2019 年 6 月连线试生产,目前仍处于产能爬坡阶段,已有部分客户完成认证。兴森科技 IC 载板生产线在 2018 年底已实现满产,并成功进入韩国三星的供应链体系,成为内资载板厂商中唯一的三星 IC 载板供应商。2021 年 3 月 8 号晚间,兴森科技披露了非公开定增预案,拟募资 1.5 亿元用于广州兴森集成电路封装基板项目,预计项目达产后将每年新增 12 万平方米集成电路封装基板产能。

从产值上看,国内的 IC 载板产值不到 3 亿美元,与全球的 IC 载板市场空间相比,国内的产值占比不到 4%。相比于 PCB 的产值规模占比来讲,国内 IC 载板的国产替代具有可观的市场空间。

来源:PCB 资讯

其他行业资讯

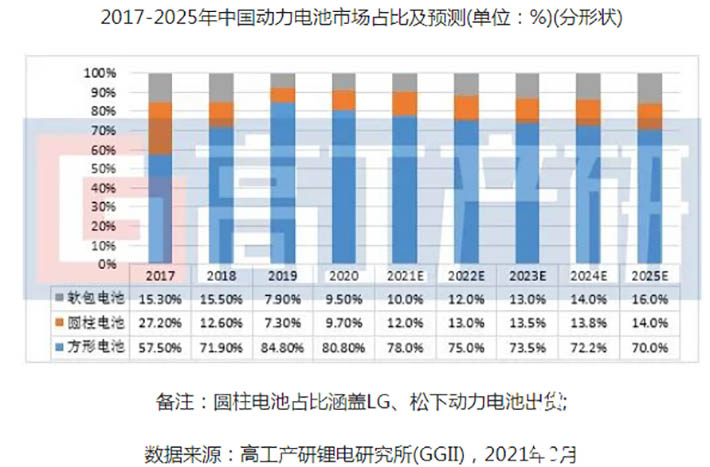

2020 年中国锂电池出货量为 143GWh 同比增长 22%

有统计数据显示,2020 年中国锂电池出货量为 143GWh,同比增长 22%,预计 2025 年中国锂电池市场出货量将达到 615 GWh,2021-2025 年年复合增长率超过 25%。从具体应用领域来看,新能源汽车、3C 数码领域、储能、小动力和电动工具是锂电池主要下游应用市场。

新能源汽车用动力电池出货量占比持续提升。2020 年中国车用动力电池出货量为 80GWh,同比增长 12.7%,占中国锂电池市场 56%的份额,远超其他应用终端。具体到产品形状来看,方形电池出货量占比从 2017 年 57.5%增长到 2020 年的 80.8%,直接原因是近三年国内动力电池市场集中度进一步提升,TOP3 的占比上升,从 2017 年的 51.2%提升到 2020 年的 83.1%,而 TOP3(CATL、BYD、国轩)均以方形动力电池为主,一定程度带动方形电池占比提升。

圆柱电池占比 9.7%,占比较上年增加 2.4 个百分点。圆柱动力电池出货量占比提升,主要原因是由于国产特斯拉 model 3 等车型销量大幅提升带动 LG 以及松下在国内动力电池出货量提升。预计未来几年,在特斯拉 4680 大圆柱效应带动下,圆柱在动力电池领域的占比有望继续提升。

2020 年锂电二轮车用锂电池(含共享电单车、共享换电柜)出货 9.7GWh,同比增长 78%,主要是受锂电轻型车市场需求大幅增长所致。TTI 等主流电动工具厂商的产业链向中国转移,带动电动工具锂电池出货量同比增长 124%。受海外市场需求带动,储能锂电池出口增加,带动储能锂电池出货量增长 71%。2020 年国内 3C 数码终端总体需求稳中有增,其主要增长点来自于国产数码锂电池在国产终端的比例继续提升及电子烟等新型产品。高工产研锂电研究所(GGII)数据显示,2020 年中国 3C 数码电池出货量增速为 8.8%,总出货量为 36.6GWh。

来源:新产业智库

企业动态

京东方 A 拟 37.75 亿扩充厂房产能

3 月 22 日,京东方A(000725)公告,武汉京东方光电科技有限公司(以下简称“武汉京东方”)为京东方科技集团股份有限公司(以下简称“京东方”或“公司”)的控股子公司,为满足客户需求,提升行业竞争力,武汉京东方拟结合建设初期已预留 2.5 万张玻璃基板/月厂房空间的有利条件,利用自筹资金 37.75 亿元在现有武汉京东方厂房内进行产能扩充。武汉京东方是公司第二条 10.5 代产线,是公司实现大屏显示战略的关键一步。

具体建设内容为:针对已有第 10.5 代薄膜晶体管液晶显示面板(TFT-LCD)生产线进行扩产建设,扩厂工程包括生产及辅助生产设施、动力设施、环保设施、安全设施、消防设施。建设完成后,月产能将由 15.5 万张基板扩产至 18 万张基板,劳动定员新增 945 人。预期 2022 年工艺设备搬入并实现满产。

近日,京东方 A 在互动平台上表示,2020 年,公司出货柔性折叠 OLED 产品近百万片,全球出货仅次于三星。目前,柔性折叠产品除既有合作客户外,同步在拓展新客户以及如卷曲等具备量产能力的新形态产品。随着当前市场对于折叠、卷曲等新形态显示产品需求的持续升温,公司柔性折叠产品出货有望持续快速增长。

来源:公司公告

晶澳科技推出新品 DeepBlue 3.0 Light 组件

随着中国“30·60”双碳目标及全球各国减碳行动的坚定推进,备受期待的光伏产业打开新的倍增空间,而多元化、多场景、高收益的分布式光伏更是有望占据“半壁江山”,市场爆发在即。适应新时代新需求,2021 年 3 月 26 日,在第十六届中国(济南)太阳能利用大会上,晶澳科技宣布面向全球市场重磅推出 DeepBlue 3.0 系列高效组件新品——DeepBlue 3.0 Light 组件,聚焦工商业及户用。

DeepBlue 3.0 Light 组件完美继承了 DeepBlue 3.0 的所有优势,同时,还全面考虑到工商业屋顶和住宅屋顶光伏项目的实际特点,可以为客户提供更大的装机容量、更低的 BOS 成本以及更高的客户收益。DeepBlue 3.0 Light 组件量产效率超过 21.3%,具有较高的单位面积功率和单位重量功率,屋顶利用率更高,同时对屋顶承重适用性更强。遵循“合理的尺寸与重量、合理的电参”设计思路,DeepBlue 3.0 Light 组件由于电压值相对较低,相比于其他几类分布式组件,单串组件数量更多,可以有效降低 BOS 成本。以一个 13m*5m 的斜屋顶(倾角 30°)项目为例,相比于其他 400W 分布式组件,DeepBlue 3.0 Light 组件装机容 量最大,容配比最高,客户收益可以提高 5%-10%左右。

来源:北极星太阳能光伏网

基金市场动态

飞利浦将出售家电业务给高瓴资本

飞利浦宣布将其家用电器业务出售给高瓴,交易金额约为 37 亿欧元。交易完成后,扣除税收和交易相关成本,飞利浦预计将获得约 30 亿欧元的现金收益。此外,飞利浦将与家用电器通过独家全球品牌授权协议,许可家用电器继续使用飞利浦品牌及其旗下特定家用电器产品之品牌在全球范围内进行生产制造、品牌营销和市场销售,授权期限 15 年,并可视条件延长。该品牌授权预估净现值约为 7 亿欧元,计入总交易价值后合计约为 44 亿欧元,折合人民币近 340 亿元。

高瓴创始人张磊表示,我们期待与飞利浦携手拓展新市场,在全球寻找更多成长机会。我们与飞利浦的使命一致,即为全球消费者带来高质量的产品和健康美好的生活。资料显示,飞利浦家用电器总部设在荷兰,在厨房、咖啡、服装护理和家用护理电器领域占据全球领先地位,全球拥有 7000 多名员工,产品包括全自动浓缩咖啡机、空气净化器和真空吸尘器等等,2020 年相关业务的销售额为 22 亿欧元。

来源:快科技

智路资本 14 亿美元收购韩国晶圆厂

3 月 27 日消息,美格纳(Magnachip Semiconductor)周五发布公告称,同意被私募股权投资公司智路资本(Wise Road Capital Ltd.)以每股 29 美元的价格收购,约合 14 亿美元。美格纳周四收盘价为 20.41 美元,这笔交易溢价约 42%。根据该协议的条款,Magnachip 股东将就其当前持有的每股 Magnachip 普通股获得 29.00 美元的现金,这比 Magnachip 3 个月的成交量加权平均股价溢价 约 75%。

交易完成后,Magnachip 的管理团队和员工有望继续担任职务,公司将继续留在韩国首尔清州市和韩国龟尾市。这项交易对于 Magnachip 的业务中的客户和员工而言将是无缝衔接。麦格纳奇(Magnachip)首席执行官 YJ Kim 表示:“这项交易符合我们所有利益相关者的最大利益,包括股东,客户和员工。这将为加速我们 MX 3.0 的增长战略提供绝佳机会。鉴于他们深厚的行业专业知识,Wise Road Capital 是 Magnachip 的理想合作伙伴,我们期待着与他们合作,为我们的公司计划下一阶段的发展,我们仍然感谢客户的信任以及同事们对推动行业发展、面向全球客户领先产品的坚定承诺。

美格纳标准产品集团的主要客户是三星和 LG,2018 年约占其总销售额的 33%,占显示解决方案部门营收的 95%。电源解决方案部门产品包括 MOSFET、IGBT、AC-DC 转换器、DC-DC 转换器、LED 驱动器、LED 调节器等。2018 年全年营收 7.5 亿美元,晶圆代工服务为 3.25 亿美元,显示解决方案部门营收 2.56 亿美元,电源解决方案营收为 1.69 亿美元。2019 年全年营收 7.9 亿美元,晶圆代工服务为 3.06 亿美元,显示解决方案部门营收 3.08 亿美元,电源解决方案营收为 1.76 亿美元。

来源:半导体行业联盟